コピー機・複合機の勘定科目は、購入(10万円未満)なら消耗品費、購入(10万円以上)なら工具器具備品として資産計上し減価償却、リース契約ならリース料(または賃借料)、レンタルなら賃借料、毎月のカウンター料金やトナー代は消耗品費で処理するのが基本です。下表で一覧にまとめました。

| 導入方法・費用 | 勘定科目 | 備考 |

|---|---|---|

| 購入 (10万円未満) | 消耗品費 | 一括で経費計上可能 |

| 購入 (10万円以上) | 工具器具備品 | 資産計上し減価償却 (耐用年数5年) |

| リース契約 | リース料 (または賃借料) | 中小企業の多くは「リース料」で処理 |

| レンタル | 賃借料 | イベント等の一時利用など |

| 保守・トナー代 | 消耗品費 (または修繕費) | 毎月のカウンター料金など |

※この記事は一般的な会計処理について解説しています。個別の税務判断については税理士等にご相談ください。

コピー機・複合機の勘定科目/仕分について

1. コピー機・複合機は「購入」と「リース」で勘定科目が違う

複合機が「資産(自分のもの)」になるか「費用(借りているもの)」になるかで、勘定科目が変わります。さらに購入金額や中小企業の特例によっても仕訳方法が変わるため、正しい知識が必要です。

2. コピー機・複合機を「購入」したときの勘定科目と仕訳

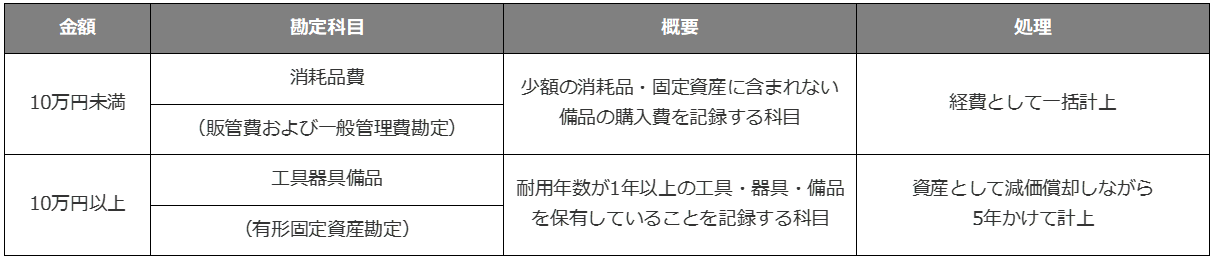

購入時は「取得価額」で処理が分かれます。10万円未満は消耗品費で一括、10万円以上は工具器具備品として資産計上・減価償却が原則です。現金やクレジットカード、振込などで本体を購入した場合に適用されます。

(1) 取得価額が10万円未満の場合

勘定科目:消耗品費

税法上、「少額減価償却資産」として扱われるため、購入時に一括して経費(損金)処理できます。

(2) 取得価額が10万円以上の場合

勘定科目:工具器具備品

原則として資産計上し、耐用年数(複合機は通常5年)にわたって「減価償却」を行います。

ただし、青色申告をしている中小企業(資本金1億円以下など)であれば、「30万円未満」までは特例により一括で経費計上(少額減価償却資産の特例)が可能なケースが多いです。

3. コピー機・複合機を「リース」した時の勘定科目と仕訳

オフィス用複合機のリースはほとんどが「所有権移転外ファイナンスリース」で、中小企業は賃貸借処理(勘定科目:リース料)でシンプルに経費計上できます。リース契約は「ファイナンスリース」と「オペレーティングリース」に大別されますが、一般的なオフィス用複合機のリースは、ほとんどが「所有権移転外ファイナンスリース」に該当します。

所有権移転外ファイナンスリースとは?

実質的には分割払いで購入するのと似ていますが、契約終了後に所有権はリース会社に残り、物件を返却する必要がある契約です。

中小企業におけるリース会計の特例

本来、ファイナンスリースは「売買処理(資産計上)」が原則ですが、多くの中小企業では「賃貸借処理(経費処理)」の特例が認められています。

勘定科目:リース料(または賃借料)

毎月のリース支払い額をそのまま経費として計上できるため、事務処理が非常にシンプルになります。

参考:リース契約と保守メンテナンスの違い(リース料と保守料は別科目です)

4. 所有権移転外ファイナンスリースの勘定科目シミュレーション

実務上は、多くの中小企業が手間のかからない「賃貸借処理」を採用し、毎月の支払額をそのままリース料として計上します。原則的な処理(売買処理)との違いを見てみましょう。

例:総額500万円の複合機を5年リース(月額8.4万円×60回)で契約した場合

(A) 賃貸借処理(中小企業の特例)※一般的

毎月の仕訳:

(借方)リース料 84,000円 / (貸方)普通預金 84,000円

※シンプルに支払った額を経費にするだけです。

(B) 売買処理(原則処理)

契約時:

(借方)リース資産 5,000,000円 / (貸方)リース債務 5,000,000円

支払時:

(借方)リース債務 〇〇円 + 支払利息 〇〇円 / (貸方)普通預金 84,000円

決算時:

減価償却費を計上(リース期間定額法など)

実務上は、多くの中小企業が手間のかからない(A)の賃貸借処理を採用しています。

5. コピー機・複合機「レンタル契約」の勘定科目

短期利用のレンタルは「賃借料」で処理します。継続的な「リース料」と混同しないのがポイントです。イベントや選挙事務所など、短期間だけ利用する「レンタル契約」の場合に用います。

勘定科目:賃借料(またはレンタル料)

リース契約とは異なり、純粋に「物を借りている対価」としての支払いになるため、「賃借料」を用いるのが一般的です。「リース料」と混同しないように注意しましょう。

6. カウンター料金・トナー代・保守料の扱い

毎月のカウンター料金・トナー代・用紙代は消耗品費、スポットの修理代は修繕費が基本です。本体の費用とは別に発生するランニングコストの仕訳について解説します。

カウンター料金 / トナー代 / 用紙代

勘定科目:消耗品費(または事務用品費)

複合機を使用するために不可欠な消費費用ですので、消耗品費として処理するのが一般的です。

保守契約料(スポット修理代など)

勘定科目:修繕費(または消耗品費)

故障した際の修理代金や、定期メンテナンス費用は「修繕費」を用いることが多いですが、カウンター料金に含まれている場合はまとめて「消耗品費」とすることもあります。継続性の原則に従い、一度決めた科目を使い続けることが重要です。

7. 結論:勘定科目は「導入方法」で決まる。迷ったら継続性を重視

この記事の結論:コピー機・複合機の勘定科目は、導入方法で決まります。購入(10万円未満)は消耗品費、購入(10万円以上)は工具器具備品として資産計上・減価償却、リース契約はリース料(または賃借料)、レンタルは賃借料、毎月のカウンター料金やトナー代は消耗品費が基本です。そして、一度決めた科目は毎年同じものを使い続ける「継続性の原則」が何より大切です。

- 購入(10万未満・30万未満特例): 消耗品費

- 購入(資産計上): 工具器具備品(減価償却)

- リース契約: リース料(または賃借料)

- レンタル契約: 賃借料

- ランニングコスト: 消耗品費、修繕費

どの導入方法を選ぶかで、毎年の経理処理の手間も、経費化のかたちも変わります。自社の経理ルールを確認し、個別の税務判断は顧問の税理士にご相談のうえ、正しい処理を行いましょう。

次の一歩:経理処理に合った導入方法を、一緒に選びます

「うちの経理なら、購入・リース・レンタルのどれがいちばん処理しやすいか」で迷ったら、それが相談のタイミングです。サガスは1987年(昭和62年)創業の複合機専門ディーラーとして、お客様の経理処理や資金計画に合わせて、最適な導入方法と機種をご提案します。会計処理の一般的なご説明もあわせて行いますが、個別の税務判断は税理士等へご確認ください。

- お電話でのご相談:相談デスク 03-5577-5801(平日 9:00〜18:00)

- メールでのご相談:ecshop@sagas.co.jp(まずはメールでも承ります)

- 具体的な機種を検討する段階なら:新規導入はシャープ BP-22C20、入れ替えは日本HP E786dnもあわせてご覧ください。

動画で見る:経理から見た複合機 - インボイス・電帳法で変わったこと

結論を先に示すと、複合機は「リース料を払う対象」から「お金の証憑をつくり電子化する結節点」へと、経理上の位置づけが変わってきました。だからこそ、購入・リース・レンタル別の勘定科目を今いちど押さえておく意味があります。下の動画は、その時代の変化を短くまとめたものです。動画の内容はテキスト版も併記しています。

動画の内容 (テキスト版)

複合機を「経理の目」で見ると、ここ数年で扱いが大きく変わってきたことに気づきます。この動画では、なぜ今、複合機まわりの経理を押さえ直す意味があるのかを、制度の変化から追います。

長らく、複合機は経理にとって「毎月リース料を払う対象」でした。買えば資産、リースならリース料、レンタルなら賃借料。導入方法で勘定科目が決まる、というのが基本です。

ところが2023年10月、インボイス制度が始まりました。複合機が出力する請求書や、受け取る請求書が、消費税の控除に関わる「適格請求書」かどうかで扱いが変わる。経理にとって、複合機が出す紙の意味が一段重くなりました。

続いて2024年1月、電子帳簿保存法で、電子で受け取った請求書や領収書は電子のまま保存することが義務になりました。紙に印刷して保存するだけ、という運用が原則認められなくなった。紙で受け取った書類を複合機でスキャンして電子で残す、という動きも広がっています。複合機は、お金の証憑をつくり、電子化する結節点になりました。

こうして見ると、複合機は「リース料を払う機械」から「経理のワークフローの一部」へ位置づけが変わってきた。だからこそ、購入・リース・レンタルで勘定科目がどう変わるのか、カウンター料金やトナー代はどの科目か、という基本を、今いちど押さえておく意味があります。

ちなみに、大企業の世界では2027年から新しいリース会計基準でリースの扱いそのものが変わりますが、中小企業の複合機リースは原則これまで通り、リース料での処理が続きます。複合機の勘定科目と仕訳の早見は、このページの本文にまとめています。

章立て

- 00:00 複合機を「経理の目」で見ると

- 00:20 複合機は長く「リース料を払う対象」だった

- 00:43 インボイス制度で請求書の扱いが変わった

- 01:07 電子帳簿保存法で書類の保存が変わった

- 01:36 まとめ:複合機の科目・仕訳を押さえ直す

※タイムスタンプは動画完成後に実時刻へ差し替えます。本動画は一般的な会計処理の解説であり、個別の税務判断は税理士等にご相談ください。

参考:科目で迷う経理の現場 (実録)

よくある質問(FAQ)

Q. コピー機・複合機の勘定科目は何ですか?

A. 導入方法で決まります。購入(10万円未満)は消耗品費、購入(10万円以上)は工具器具備品(資産計上・減価償却)、リース契約はリース料(または賃借料)、レンタルは賃借料、毎月のカウンター料金やトナー代は消耗品費が基本です。

Q. コピー機のリース料の勘定科目は何ですか?

A. 「リース料」または「賃借料」です。オフィス用複合機の多くは所有権移転外ファイナンスリースで、中小企業は賃貸借処理が認められているため、毎月の支払額をそのままリース料として経費計上できます。

Q. コピー機を購入したら一括で経費にできますか?

A. 取得価額が10万円未満なら消耗品費として一括計上できます。10万円以上は原則として資産計上・減価償却ですが、青色申告の中小企業(資本金1億円以下など)は「少額減価償却資産の特例」で30万円未満まで一括計上できるケースが多いです。

Q. カウンター料金やトナー代の勘定科目は何ですか?

A. 消耗品費(または事務用品費)が一般的です。スポットの修理代や定期メンテナンス費用は修繕費を用いることが多く、カウンター料金に含まれる場合は消耗品費にまとめることもあります。

Q. コピー機の耐用年数(減価償却)は何年ですか?

A. 資産計上する場合、複合機の法定耐用年数は通常5年です。この期間にわたって減価償却を行います。

Q. リースとレンタルで勘定科目はどう違いますか?

A. リースは「リース料(または賃借料)」、レンタルは「賃借料」で処理します。リースは継続利用を前提とした契約、レンタルは短期の一時利用という違いがあり、科目を混同しないことが大切です。

※本FAQは一般的な会計処理の解説です。個別の税務判断は税理士等にご確認ください。