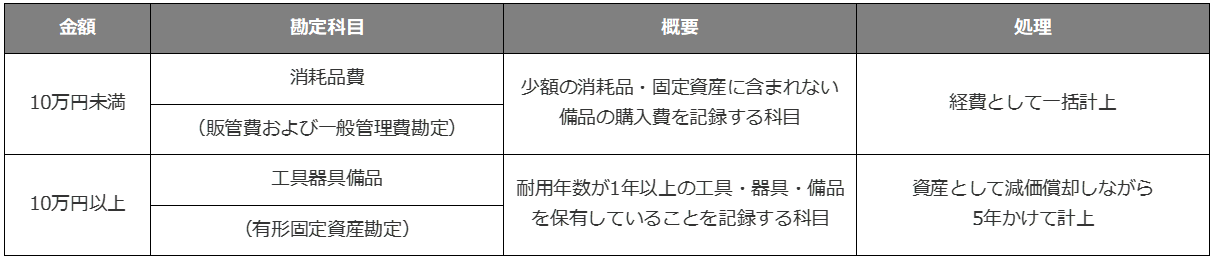

コピー機・複合機の勘定科目は、購入(10万円未満)なら消耗品費、購入(10万円以上)なら工具器具備品として資産計上し減価償却、リース契約ならリース料(または賃借料)、レンタルなら賃借料、毎月のカウンター料金やトナー代は消耗品費で処理するのが基本です。下表で一覧にまとめました。

| 導入方法・費用 | 勘定科目 | 備考 |

|---|---|---|

| 購入 (10万円未満) | 消耗品費 | 一括で経費計上可能 |

| 購入 (10万円以上) | 工具器具備品 | 資産計上し減価償却 (耐用年数5年) |

| リース契約 | リース料 (または賃借料) | 中小企業の多くは「リース料」で処理 |

| レンタル | 賃借料 | イベント等の一時利用など |

| 保守・トナー代 | 消耗品費 (または修繕費) | 毎月のカウンター料金など |

※この記事は一般的な会計処理について解説しています。個別の税務判断については税理士等にご相談ください。

1. コピー機・複合機は「購入」と「リース」で勘定科目が違う

複合機が「資産(自分のもの)」になるか「費用(借りているもの)」になるかで、勘定科目が変わります。さらに購入金額や中小企業の特例によっても仕訳方法が変わるため、正しい知識が必要です。

2. コピー機・複合機を「購入」したときの勘定科目と仕訳

購入時は「取得価額」で処理が分かれます。10万円未満は消耗品費で一括、10万円以上は工具器具備品として資産計上・減価償却が原則です。現金やクレジットカード、振込などで本体を購入した場合に適用されます。

(1) 取得価額が10万円未満の場合

勘定科目:消耗品費

税法上、「少額減価償却資産」として扱われるため、購入時に一括して経費(損金)処理できます。

(2) 取得価額が10万円以上の場合

勘定科目:工具器具備品

原則として資産計上し、耐用年数(複合機は通常5年)にわたって「減価償却」を行います。

ただし、青色申告をしている中小企業(資本金1億円以下など)であれば、「30万円未満」までは特例により一括で経費計上(少額減価償却資産の特例)が可能なケースが多いです。

3. コピー機・複合機を「リース」した時の勘定科目と仕訳

オフィス用複合機のリースはほとんどが「所有権移転外ファイナンスリース」で、中小企業は賃貸借処理(勘定科目:リース料)でシンプルに経費計上できます。リース契約は「ファイナンスリース」と「オペレーティングリース」に大別されますが、一般的なオフィス用複合機のリースは、ほとんどが「所有権移転外ファイナンスリース」に該当します。

所有権移転外ファイナンスリースとは?

実質的には分割払いで購入するのと似ていますが、契約終了後に所有権はリース会社に残り、物件を返却する必要がある契約です。

中小企業におけるリース会計の特例

本来、ファイナンスリースは「売買処理(資産計上)」が原則ですが、多くの中小企業では「賃貸借処理(経費処理)」の特例が認められています。

勘定科目:リース料(または賃借料)

毎月のリース支払い額をそのまま経費として計上できるため、事務処理が非常にシンプルになります。

参考:リース契約と保守メンテナンスの違い(リース料と保守料は別科目です)

4. 所有権移転外ファイナンスリースの勘定科目シミュレーション

実務上は、多くの中小企業が手間のかからない「賃貸借処理」を採用し、毎月の支払額をそのままリース料として計上します。原則的な処理(売買処理)との違いを見てみましょう。

例:総額500万円の複合機を5年リース(月額8.4万円×60回)で契約した場合

(A) 賃貸借処理(中小企業の特例)※一般的

毎月の仕訳:

(借方)リース料 84,000円 / (貸方)普通預金 84,000円

※シンプルに支払った額を経費にするだけです。

(B) 売買処理(原則処理)

契約時:

(借方)リース資産 5,000,000円 / (貸方)リース債務 5,000,000円

支払時:

(借方)リース債務 〇〇円 + 支払利息 〇〇円 / (貸方)普通預金 84,000円

決算時:

減価償却費を計上(リース期間定額法など)

実務上は、多くの中小企業が手間のかからない(A)の賃貸借処理を採用しています。

5. コピー機・複合機「レンタル契約」の勘定科目

短期利用のレンタルは「賃借料」で処理します。継続的な「リース料」と混同しないのがポイントです。イベントや選挙事務所など、短期間だけ利用する「レンタル契約」の場合に用います。

勘定科目:賃借料(またはレンタル料)

リース契約とは異なり、純粋に「物を借りている対価」としての支払いになるため、「賃借料」を用いるのが一般的です。「リース料」と混同しないように注意しましょう。

6. カウンター料金・トナー代・保守料の扱い

毎月のカウンター料金・トナー代・用紙代は消耗品費、スポットの修理代は修繕費が基本です。本体の費用とは別に発生するランニングコストの仕訳について解説します。

カウンター料金 / トナー代 / 用紙代

勘定科目:消耗品費(または事務用品費)

複合機を使用するために不可欠な消費費用ですので、消耗品費として処理するのが一般的です。

保守契約料(スポット修理代など)

勘定科目:修繕費(または消耗品費)

故障した際の修理代金や、定期メンテナンス費用は「修繕費」を用いることが多いですが、カウンター料金に含まれている場合はまとめて「消耗品費」とすることもあります。継続性の原則に従い、一度決めた科目を使い続けることが重要です。

7. まとめ:迷ったら「継続性」を重視

複合機の導入形態による勘定科目の違いを整理しました。

- 購入(10万未満・30万未満特例): 消耗品費

- 購入(資産計上): 工具器具備品(減価償却)

- リース契約: リース料(または賃借料)

- レンタル契約: 賃借料

- ランニングコスト: 消耗品費、修繕費

勘定科目は、一度決めたら毎年同じ科目を使う「継続性の原則」が大切です。自社の経理ルールを確認し、不明な点は税理士さんに相談の上、正しい処理を行いましょう。

サガスでは、お客様の経理処理に合わせて、リース・購入・レンタルなど最適な導入プランをご提案いたします。

よくある質問(FAQ)

Q. コピー機・複合機の勘定科目は何ですか?

A. 導入方法で決まります。購入(10万円未満)は消耗品費、購入(10万円以上)は工具器具備品(資産計上・減価償却)、リース契約はリース料(または賃借料)、レンタルは賃借料、毎月のカウンター料金やトナー代は消耗品費が基本です。

Q. コピー機のリース料の勘定科目は何ですか?

A. 「リース料」または「賃借料」です。オフィス用複合機の多くは所有権移転外ファイナンスリースで、中小企業は賃貸借処理が認められているため、毎月の支払額をそのままリース料として経費計上できます。

Q. コピー機を購入したら一括で経費にできますか?

A. 取得価額が10万円未満なら消耗品費として一括計上できます。10万円以上は原則として資産計上・減価償却ですが、青色申告の中小企業(資本金1億円以下など)は「少額減価償却資産の特例」で30万円未満まで一括計上できるケースが多いです。

Q. カウンター料金やトナー代の勘定科目は何ですか?

A. 消耗品費(または事務用品費)が一般的です。スポットの修理代や定期メンテナンス費用は修繕費を用いることが多く、カウンター料金に含まれる場合は消耗品費にまとめることもあります。

Q. コピー機の耐用年数(減価償却)は何年ですか?

A. 資産計上する場合、複合機の法定耐用年数は通常5年です。この期間にわたって減価償却を行います。

Q. リースとレンタルで勘定科目はどう違いますか?

A. リースは「リース料(または賃借料)」、レンタルは「賃借料」で処理します。リースは継続利用を前提とした契約、レンタルは短期の一時利用という違いがあり、科目を混同しないことが大切です。

※本FAQは一般的な会計処理の解説です。個別の税務判断は税理士等にご確認ください。