複合機の税務管理とは:事業用資産である複合機(MFP)に課される「償却資産税」の把握と、国策による「税制優遇措置」を戦略的に活用し、実質的な導入コスト(TCO)を低減させる財務管理を指します。

実務的メリット:

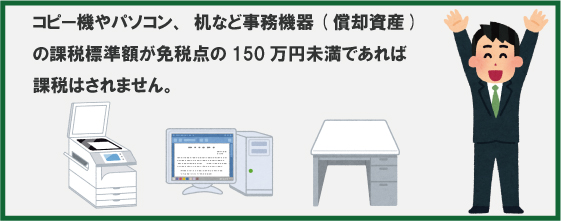

(1) 償却資産税の回避:同一市区内の償却資産の課税標準額合計が150万円未満であれば、免税点(免税システム)により固定資産税が課されず、維持コストを抑制できます。

(2) 即時償却・税額控除によるキャッシュフロー最適化:「中小企業経営強化税制」を活用することで、取得価格の全額を一括償却、あるいは一定割合の税額控除を受けられる場合があり、大幅な節税効果が得られます。

(3) リースによる納税事務の代行:所有権移転外ファイナンス・リース等を利用すれば、固定資産税の申告・納付手続きをリース会社が代行するため、事務負担の大幅な軽減に繋がります。

※税率・免税点・控除率・適用期限などの税制は改正されることがあります。適用可否や最新の要件は顧問税理士・所轄自治体にご確認ください。

■ 償却資産税・税制優遇 要点早見表

| 項目 | ポイント |

|---|---|

| 償却資産税の免税点 | 同一市区町村内の課税標準額の合計が150万円未満なら課税されない |

| 申告義務 | 免税点未満でも、毎年1月1日時点の資産を市区町村へ申告する義務がある |

| 標準税率 | 課税標準額に対して標準1.4%(合計が免税点以上なら全額が対象) |

| 中小企業経営強化税制 | 1台160万円以上等の要件で「即時償却」または「税額控除」を選択(要・経営力向上計画の認定) |

| リース導入時 | 所有権移転外ファイナンス・リースは即時償却は不可だが税額控除は適用可の場合あり |

※金額・税率・控除率・適用期限は税制改正で変わります。適用可否は必ず顧問税理士・所轄自治体・最新の制度要領でご確認ください。

1. 固定資産税(償却資産税)の仕組みと免税点の境界線

結論:複合機などの事業用動産には償却資産税がかかりますが、同一市区町村内の課税標準額の合計が150万円未満なら「免税点」により課税されません。ただし申告義務は残ります。

土地や家屋と同様に、事業の用に供するために所有している動産(パソコン、コピー機・複合機、工作機械、什器など)には、固定資産税の一種である「償却資産税」が課せられます。これは自治体がその資産価値を評価し、所有者に対して課税する地方税です。

資産を所有しているだけで税が発生することに抵抗を感じる経営者も少なくありませんが、この税制には「免税点(めんぜいてん)」という重要な救済措置が設けられています。

(1) 償却資産税が免除される「150万円」の壁

償却資産税は、同一の市区町村内に所有する全資産の「課税標準額」の合計が150万円未満であれば、課税されません。これを免税点と言います。例えば、起業時にコピー機、PC、内装設備、什器などを一括で購入し、その評価額合計が150万円に満たない場合は、税負担は発生しません。

(2) 課税標準額の算出メカニズム

課税標準額とは、資産の取得時期、取得価額、および法定耐用年数(複合機の場合は5年)を元に、減価計算を行って算出される「現在の帳簿上の価値」です。基本的には資産評価額と同一になりますが、特例措置が適用される場合は低く抑えられることがあります。

(3) 申告義務の重要性

注意が必要なのは、「免税点未満であれば申告しなくて良い」わけではない点です。償却資産を所有している事業者は、毎年1月1日時点の状態を、その所在地の市区町村長へ申告する義務があります。この申告に基づき、自治体が計算した結果、免税点未満であれば納税通知書が届かないという仕組みです。

用語解説:償却資産税の対象項目

150万円の合算対象には、複合機だけでなく、エアコン(建物附属設備でないもの)、サーバー、ネットワーク設備、什器備品などが含まれます。事務所のレイアウト変更や一括リプレイス時には、この合計額が免税点を超えないか精査することがTCO管理の基本となります。

免税点の適用ルール:

土地は30万円、家屋は20万円、そして償却資産は150万円と、それぞれ個別に免税点が設定されています。これらは「基礎控除」ではないため、合計額が151万円となった場合は、免税点を差し引いた額ではなく、151万円全額に対して税率(標準1.4パーセント)が課される点に留意が必要です。

<関連知識の参照はこちら>

プロが教える「減価償却率」の計算方法

複合機導入時の「勘定科目・仕訳」完全ガイド

2. 中小企業経営強化税制を活用した高度な節税戦略

結論:1台160万円以上などの要件を満たす高額機は「中小企業経営強化税制」で即時償却または税額控除を選べる場合があります。経営力向上計画の認定と工業会証明書が前提です。

償却資産税の免税点とは別に、一定の規模以上の投資を行う中小企業を強力に支援する制度が「中小企業経営強化税制」です。1台で160万円を超えるハイスペックな複合機を導入、あるいはシステム一式を構築する場合、この制度の適用により大きな節税効果を得られる可能性があります。

(1) 制度の概要と適用期間

中小企業等経営強化法の「経営力向上計画」に基づき認定を受けた事業者が、期間内に生産性を向上させる設備を取得した場合に適用されます。即時償却または税額控除の選択が可能です。適用期間や対象要件は延長・改正されることがあるため、最新の制度内容を必ずご確認ください。

(2) 選べる2つのメリット

(A) 即時償却(100パーセント償却):取得価格の全額を、導入した初年度の費用として一括計上できます。利益が出ている期において、法人税を大幅に圧縮できる即効性の高い手段です。

(B) 税額控除:取得価格の一定割合(例:10パーセント。資本金3,000万円超1億円以下の法人は7パーセント)を、法人税額から直接差し引くことができます。キャッシュアウトを実質的に圧縮できる、純粋な利益増額に繋がる措置です。

※税額控除には当期の法人税額に対する上限(例:20パーセント)があり、超過分は翌年度に繰り越せる場合があります。控除率・上限は改正されることがあります。

(3) リース導入時の取り扱い

所有権移転外ファイナンス・リースによる導入の場合、「即時償却」は選択できませんが、「税額控除」の適用は可能な場合があります。リース会社が提供する証明書(工業会証明書等)が必要となるため、選定時にサガスの担当者へ適用の旨をお申し付けください。

(4) 適用対象となる法人の要件

・資本金1億円以下の法人、または常時使用する従業員数1,000人以下の中小企業者等。

・青色申告書を提出しており、経営力向上計画の認定を受けていること。

・1台または1基の取得価格が160万円以上の機械装置等であること(設備区分により金額要件は異なります)。

(5) 手続きのステップ

本制度の適用には、確定申告時に「経営力向上計画の写し」や「認定書の写し」の添付が必須です。また、事前にメーカーや工業会から発行される「仕様等証明書」を取得しておく必要があります。手続きの順序を誤ると適用できない場合があるため、早めに税理士・販売店へご相談ください。

サガスからのプロのアドバイス:

「160万円の複合機は高い」と感じるかもしれませんが、税額控除を適用すれば実質負担を抑えられ、即時償却による節税効果と合わせれば、数世代前の低スペック機をそのまま再リースし続けるよりも高い投資対効果(ROI)を生むケースが多々あります。DX推進と節税を両立させるためにも、ぜひ税理士や会計士と連携し、最新の税制優遇を活用した導入シミュレーションを行ってください。サガスは、工業会証明書の発行依頼など、煩雑な手続きも全面的にバックアップいたします。

よくある質問(FAQ)

Q1. 複合機を買うと償却資産税がかかりますか?

事業用に所有する複合機は償却資産税の対象です。ただし、同一の市区町村内に所有する償却資産の課税標準額の合計が150万円未満であれば、免税点により課税されません。複合機のほかPC・什器・ネットワーク設備なども合算対象になります。

Q2. 150万円未満なら、申告もしなくてよいのですか?

いいえ。免税点未満でも申告義務はあります。償却資産を所有する事業者は、毎年1月1日時点の状況を所在地の市区町村へ申告する必要があります。申告に基づき自治体が計算し、免税点未満であれば納税通知書が届かない、という仕組みです。

Q3. 合計が150万円を少し超えると、超えた分だけ課税されますか?

免税点は基礎控除ではないため、合計が免税点以上(例:151万円)になると、超過分だけでなく全額(151万円)が課税対象になります。標準税率は1.4パーセントです。リプレイスや一括購入の際は、合計額が免税点を超えないか精査することがコスト管理の基本です。

Q4. 中小企業経営強化税制とは、どんな制度ですか?

経営力向上計画の認定を受けた中小企業者等が、要件を満たす設備(例:1台160万円以上の機械装置等)を取得した場合に、「即時償却」または「取得価格の一定割合の税額控除」を選べる制度です。適用期間・金額要件・控除率は改正されることがあるため、最新の要件を確認してください。

Q5. リースで導入しても経営強化税制は使えますか?

所有権移転外ファイナンス・リースの場合、「即時償却」は選べませんが、「税額控除」は適用できる場合があります。適用には工業会証明書などの書類が必要です。導入方法によって扱いが変わるため、リース利用を予定している場合は事前に販売店・税理士へお伝えください。

Q6. 税制優遇を受けるには、何から準備すればよいですか?

経営力向上計画の認定、メーカー・工業会発行の仕様等証明書の取得、確定申告時の認定書写しの添付などが必要です。手続きの順序(取得前に証明書を準備するなど)を誤ると適用できないことがあります。具体的な適用可否と段取りは、顧問税理士と販売店に早めにご相談ください。