コピー機のリース導入を検討するなら、まずは「仕組み」と「流れ」の把握が不可欠です。 (1)契約の本質: リース会社が機器を購入し、貴社に長期貸与する金融取引です。多額の初期費用を抑え、月額費用を全額経費化できる(※条件による)財務上の利点があります。 (2)計算の仕組み: 「物件価格 × リース料率」で月額が決まります。5年契約なら1.8〜1.9%程度が相場ですが、業績等により変動します。 (3)導入のステップ: 商品選定、事前審査、契約締結、納品設置まで、サガスではオンラインと郵送を組み合わせたスムーズなワンストップ体制を整えています。 適切な契約形態を選び、無理のない資金計画で最新のオフィス環境を手に入れましょう。

1. リース契約とは

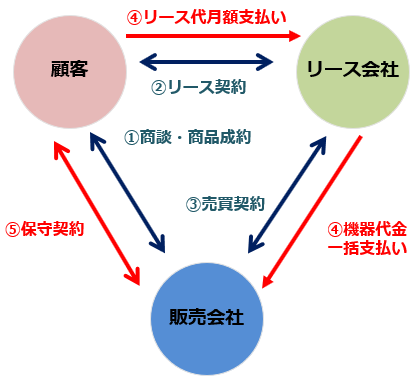

リース契約とは、リース会社がお客様に代わって機器を購入し、長期(複合機は5年が主流)にわたって貸与する取引で、初期費用を抑えつつ毎月の固定費としてコストを把握できるのが特徴です。

お客様が希望する機器(物件)を、リース会社がお客様に代わってメーカーや販売店から購入し、お客様に対して比較的長期(複合機の場合は5年間が主流)にわたって貸与する取引を「リース契約」と呼びます。

資金の効果的運用

現金購入のように一時的に多額のキャッシュアウトを必要としません。手元の資金を固定化せず、他の事業投資や運転資金に回せるため、効率的な経営が可能になります。

リース料の経理処理

取得価額が10万円未満であれば税法上「少額減価償却資産」として一括損金処理が可能ですが、10万円を超える高額な複合機の場合は、資産計上して耐用年数(通常5年)での減価償却が必要です。リースを利用すれば、支払額に応じたシンプルなコスト把握が可能になります。

コストの明確な把握

リース料は期間中一定です。毎月の固定費として計上できるため、将来にわたる予算計画やコスト管理が容易になります。

2. リース契約の種類

リースには「ファイナンスリース」と「オペレーティングリース」があり、オフィス機器では中途解約不可のファイナンスリースが最も一般的です。

複合機のリース契約には、大きく分けて2つの形態があります。導入コストの平準化や、事務手続きの簡素化といったメリットは共通していますが、終了後の扱いが異なります。

(1) ファイナンシャルリース

現在、オフィス機器で最も一般的な形態です。特徴として「フルペイアウト(物件代金のほぼ全額を支払う)」「ノンキャンセラブル(原則、中途解約不可)」という性質を持ちます。契約満了後は機器を返却する「所有権移転外」が主流ですが、稀に自社資産になる「所有権移転型」も存在します。

(2) オペレーティングリース

こちらは「将来の残存価値(中古価値)」をあらかじめ差し引いてリース料を設定する方式です。レンタルに近い性質を持ち、再利用を前提とするため、ファイナンスリースに比べて月額料金が割安になるメリットがあります。ただし、複合機では適用されるケースが限られます。

| 比較項目 | ファイナンスリース | オペレーティングリース |

|---|---|---|

| 料金の考え方 | 物件代金のほぼ全額を支払う(フルペイアウト) | 残存価値を差し引いて設定 |

| 月額の傾向 | 標準的 | 割安になりやすい |

| 中途解約 | 原則不可(ノンキャンセラブル) | 比較的柔軟(契約による) |

| 複合機での採用 | 最も一般的 | 適用されるケースは限定的 |

3. 特殊なリース契約

主要2形態のほかにも、転リース・セールス&リースバック・購入選択権付・メンテナンス・不均等払いなど、状況に応じた特殊な契約形態があります。

主要な形態のほかに、ビジネスの状況に合わせて活用される特殊な契約がいくつかあります。

- ・転リース: リース会社から借りた機器を、親会社が子会社に貸与するような形態です。与信が通りにくい新設法人を支援する際などに用いられます。

- ・セールス&リースバック: 自社で購入済みの機器を一度リース会社に売却し、即座にリース契約を結び直す方法です。資産を現金化したい場合に有効です。

- ・購入選択権付リース: 満了時に「買い取る」か「再リースする」かを選択できる契約です。将来の処理が決まっていない場合に選ばれます。

- ・メンテナンスリース: リース料の中に保守管理費用も含めてしまう形態です。リースと保守の窓口を一本化できる事務効率の高い契約です。

- ・不均等払リース: 初年度を低く、2年目以降を高くするなど、支払額を変える方法です。創業期の資金繰りに合わせて設定することが可能です。

4. リース月額の計算方法

月額リース料は「契約金額 × リース料率」で算出され、5年契約なら1.8〜1.9%前後が目安。入れ替え時は前契約の残債を新リースに上乗せする「おまとめ」も可能です。

リース料は、最終的な機器の契約金額に「リース料率」を掛けて算出されます。

※料率は企業の業績や経済状況により変動します。

目安:5年契約で1.8%〜1.9%前後、6年契約で1.5%〜1.6%前後

【具体例 A:新規導入 55万円の機器、5年60回払い、料率1.87%の場合】

550,000円 × 1.87% = 10,300円 / 月(10円未満切り上げ)

総支払額:618,000円(差額の68,000円には金利、固定資産税、動産保険料等が含まれます)

【具体例 B:入れ替え時に前リースの残債(77,700円)がある場合】

(新機器 550,000円 + 残債 77,700円)× 1.87% = 11,800円 / 月

※このように前契約の残金を新しいリースに乗せることで、持ち出しなしでの入れ替えが可能です(いわゆる「おまとめ」対応)。

5. リース契約のメリット・デメリット

リースは最新設備への更新・初期投資ゼロ・経理の簡素化が利点である一方、所有権がなく中途解約できず、総額は現金購入より高くなるのが注意点です。

<リースのメリット>

- 最新設備への更新: 期間満了ごとに入れ替えることで、常に最先端の技術を活用できます。

- 初期投資ゼロ: 多額の購入資金を必要とせず、月々のわずかな支払いで導入が可能です。

- 経理管理の簡素化: 月額が一定のため予算管理がしやすく、税金や保険の手続きもリース会社が代行します。

<リースのデメリット>

- 所有権がない: 完済後も自分の物にはなりません。継続利用には「再リース料」が必要です。

- 解約不能: ファイナンスリースは原則中途解約ができず、解約時は残債を一括清算する必要があります。

- 支払総額の増大: 手数料や金利が含まれるため、現金一括購入よりは総額が高くなります。

6. リース契約の申込み・お手続き方法から納品まで

サガスでのリース契約は、商品選定から事前審査・契約締結・納品設置・検収まで全7ステップで進行します。

サガスECショップ(www.sagas.co.jp)でのリース契約は、以下の7ステップでスムーズに進行します。

(1) 商品を選ぶ

サイト内の「リース価格」記載の機種から選択。オプション増設も個別相談可能です。

(2) 事前審査のお申し込み

【月額契約審査申込はこちら】ボタンより、専用フォームに必要事項を入力し送信してください。

(3) 与信審査のお手続き

内容に基づき審査を行います。個人事業主様等の場合、別途「リース仮申込書」への捺印・返送が必要な場合があります。

(4) 審査結果のご連絡

リース会社からの結果をご報告します。この段階で改めて正式なご注文意思を確認いたします。

(5) 契約書の作成・送付

サガスより「リース申込書(原本)」を郵送します。ご記入・ご捺印の上、速やかにご返送ください。

(6) ご注文受付と納品手配

書類受領をもって正式注文完了。担当より納品日のスケジュール調整をご案内します。

(7) 納品・設置と検収確認

設置完了後、リース会社からの電話確認(検収)をもって、契約が正式に発効(スタート)します。

ご不明な点は、サガスまでお気軽にお問い合わせください。

TEL:03-5577-5801(平日 9:00〜18:00)

メール:ecshop@sagas.co.jp

動画で見る:月1万円で55万円の機械が届く仕組み

なぜ初期費用ゼロで最新の複合機が導入できるのか。なぜ途中で解約できないのか。リースという仕組みの中身を、5分で解剖しています。

動画の内容(テキスト版)

00:00 月1万円で55万円の機械が届く

00:34 リースの発明:三者間契約という仕組み

01:18 なぜ途中で解約できないのか

02:13 料率の中身は金利だけではない

03:08 まとめ:仕組みを知れば、リースは怖くない

55万円の複合機が、月1万円ほどの支払いで会社に届く。よく考えると不思議なこの仕組みが、リース契約です。この動画では、リースを「よく分からないけど皆やっている契約」から「中身の見える仕組み」に変えるために、その構造を解剖します。

リースの発明は、契約の形にあります。お客様とお店の二者の間に、リース会社という第三者が入る。リース会社がお客様に代わって機械を買い取り、お客様はそれを長期で借りる。この三者間契約によって、お客様は多額の初期費用を用意せずに、最新の設備を使い始めることができます。手元の資金を機械に固定せず、事業に回せる。これがリースの根本の価値です。

では、なぜリースは途中で解約できないのでしょうか。理由は単純で、リース会社はお客様のためだけに、その機械を全額自腹で買っているからです。複合機の主流であるファイナンスリースは、物件代金のほぼ全額を支払う「フルペイアウト」を前提にしています。途中でやめられてしまうと、リース会社は買った代金を回収できません。だから原則、中途解約できない。「ノンキャンセラブル」は意地悪ではなく、この仕組みが成立するための土台なのです。

次に、月額を決める「リース料率」の中身です。5年契約でおよそ1.8パーセントから1.9パーセント前後。この数字を金利だと思っている方が多いのですが、実は違います。料率の中には、金利に加えて、固定資産税、動産総合保険料、各種の手数料が含まれています。つまり、機械にかかる税金や保険の手続きごと、リース会社が引き受けてくれている。総支払額が現金購入より高くなるのは事実ですが、その差額は「丸投げできる事務」の対価でもあるわけです。

仕組みが見えると、リースは怖い契約ではなくなります。初期費用を抑えて資金を事業に回すための、よくできた金融の道具です。契約の種類、月額の計算例、申し込みから納品までの7ステップは、概要欄のコラムに整理しています。導入を検討中の方は、サガスにご相談ください。

参考(実録):「リースがまだ2年残っているから、入れ替えは無理」と諦めていたお客様が、持ち出しゼロで新機種に替えられた顛末を、note記事「残り2年のリースを抱えたまま、複合機を入れ替えた話」に書きました。

よくある質問(FAQ)

Q1. コピー機のリースで一番一般的な契約形態は何ですか?

「ファイナンスリース」です。物件代金のほぼ全額を支払うフルペイアウトで、原則として中途解約ができない(ノンキャンセラブル)という性質を持ちます。契約満了後は機器を返却する所有権移転外が主流です。残存価値を差し引いて月額を割安にするオペレーティングリースもありますが、複合機で適用されるケースは限られます。

Q2. リースの月額はどうやって計算するのですか?

「契約金額 × リース料率」で算出します。料率は5年契約で1.8〜1.9%前後、6年契約で1.5〜1.6%前後が目安です。たとえば55万円の機器を5年・料率1.87%で契約すると、550,000円×1.87%=月額約10,300円となります。料率は企業の業績や経済状況によって変動します。

Q3. 今のリースがまだ残っていますが、新しい機種に入れ替えできますか?

可能です。前契約の残債を新しいリースに上乗せして組み直す「おまとめ」に対応しています。たとえば残債77,700円がある場合、新機器55万円と合算してリースを組むことで、持ち出しなしでの入れ替えが可能です。月額は残債分だけ上がりますが、まとまった一括清算は不要です。

Q4. リース料率が「金利」と違うのはどういう意味ですか?

リース料率は、契約金額に対して毎月支払う割合を示すもので、金利そのものとは異なります。月額には金利のほか、固定資産税や動産総合保険料、各種手数料が含まれており、それらをまとめた結果としての支払割合が料率です。そのため総支払額は現金購入より高くなりますが、保険や税の手続きが含まれる点が利点です。

Q5. 保守料込みでリースを組むことはできますか?

「メンテナンスリース」という形態であれば、リース料の中に保守管理費用を含めて一本化できます。リースと保守の窓口や支払いをまとめられるため、事務効率の面でメリットがあります。ただし通常は、機器を借りるリース契約と、修理・消耗品をカバーする保守契約は別物として扱われる点も押さえておきましょう。

Q6. 申し込みから設置まで、どんな流れで進みますか?

商品選定、事前審査の申し込み、与信審査、審査結果の連絡、契約書(リース申込書)の記入・返送、納品手配、設置・検収という全7ステップで進みます。設置が完了し、リース会社からの電話確認(検収)が取れた時点で契約が正式に発効します。個人事業主の場合は、仮申込書の捺印・返送が別途必要になることがあります。

結論:リースは「借金」ではなく「仕組み」。中身を知れば怖くない

この記事の結論:リース契約とは、リース会社がお客様に代わって機器を全額買い取り、長期で貸与する三者間の金融取引です。だからこそ初期費用ゼロで最新設備を導入でき、だからこそ原則中途解約ができません。月額は「契約金額×リース料率」で決まり、5年契約なら料率1.8〜1.9%前後、55万円の機器で月額10,300円ほどが目安です。料率には金利だけでなく固定資産税・動産保険・手数料が含まれており、税や保険の事務ごと引き受けてもらう対価と考えると、仕組みの全体像が腑に落ちます。そして、残債が残っていても「おまとめ」で持ち出しなしの入れ替えが可能なように、リースは知れば知るほど柔軟に使える道具です。大切なのは、月額の安さだけでなく、契約形態・期間・総額のバランスを自社の資金計画に合わせて選ぶことです。

ひとつ具体例を挙げると、リース期間は5年が主流ですが、機械の保証が途中で切れてしまえば、後半のリース期間は不安を抱えたまま払い続けることになります。当店で取り扱うHP E786dnは、メーカー5年保証にカウンター料金ゼロという構成で、リースの5年と保証の5年がぴったり重なるのが特長です。「払っている間はずっと守られている」状態を作れる一台として、リース導入をご検討中の方には選択肢のひとつになるはずです。

次の一歩:月額の試算だけでも承ります

「うちの規模だと月いくらになるのか」「残債があるが入れ替えられるか」。具体的な数字が見えると、検討は一気に進みます。サガスでは、ご希望の機種と期間から月額の試算、残債おまとめの可否確認、審査のお申し込みまでワンストップで対応します。まずは概算のご相談だけでも構いません。

- お電話でのご相談:相談デスク 03-5577-5801(平日 9:00〜18:00)

- メールでのご相談:ecshop@sagas.co.jp(まずはメールでも承ります)

サガスおすすめの複合機−プリンターシェアNo.1の日本HPが誇るA3カラーレーザー複合機

印刷速度は毎分35枚と高性能で、高い処理能力を備えながら、

本体幅は約58cmと比較的コンパクトな設計となっており、限られたスペースにも設置しやすい点が特長です。

さらに、導入時より標準で5年間保証が付帯しておりますので、万が一の故障やトラブルの際にも安心のサポートをお受けいただけます。

性能・耐久性・安心のサポートを兼ね備えた、コストパフォーマンスの高いおすすめの複合機です。

他社機との比較表

| メーカー・機種 | 毎分印刷枚数 | 価格帯(幅) | リース月額(幅) ※5年契約 |

ランニングコスト (カラー/モノクロ) |

|---|---|---|---|---|

| 日本HP E786dn/785dn (当店イチオシ) |

35枚 | 37.8万円~60万円 | 9,000円~12,000円 | カラー4.6円/モノクロ0.49円 |

| Canon imageRUNNER ADVANCE DX C3935F |

35枚 | 85万円~120万円 | 15,000円~20,000円 | カラー10~15円/モノクロ1.0~2.0円 |

| Ricoh IM C3510 | 35枚 | 80万円~100万円 | 14,000円~18,000円 | カラー10~15円/モノクロ1.0~2.0円 |

| Fujifilm Apeos C3571 | 35枚 | 80万円~100万円 | 14,000円~18,000円 | カラー10~15円/モノクロ1.0~2.0円 |

※価格帯・リース月額・ランニングコストは構成や契約条件により変動する目安です。印刷速度はいずれも毎分35枚クラスの同等機種で比較しています。

複合機の常識が変わる!カウンター料金0円。5年保守付き最強複合機「日本HP E786dn」

HP複合機は、世界的なPCメーカーとしての実績を活かした『高速処理能力』に加え、

プリンター世界シェアナンバーワンという圧倒的な信頼性を誇る一台です。

直感的に扱える操作パネル・高解像度プリント機能を兼ね備えたコンパクトな複合機です。

しかも、業界人なら驚くリーズナブルな価格!

下記の詳細ページにて、革新的な複合機の真相をぜひご確認ください!

株式会社サガス

TEL:03-5577-5801(平日9:00〜18:00)

E-mail:ecshop@sagas.co.jp